■ DEKKING INBOEDELVERZEKERING

Zet bij grotere klussen je inboedel op een veilige plek, desnoods in een tijdelijke opslag. Eenvoudig gezegd behoren alle spullen die je kunt verplaatsen in en om je huis tot de inboedel. Het gaat dan om zaken van jezelf, je partner, kinderen of andere mensen waarmee je als gezin woont.

Dingen die vastzitten aan je huis, zoals de inbouwapparatuur in je keuken of een gelijmde parketvloer, behoren hier niet toe. Die vallen onder de opstal: je woonhuis, schuur of garage.

■ INBOEDELSCHADE

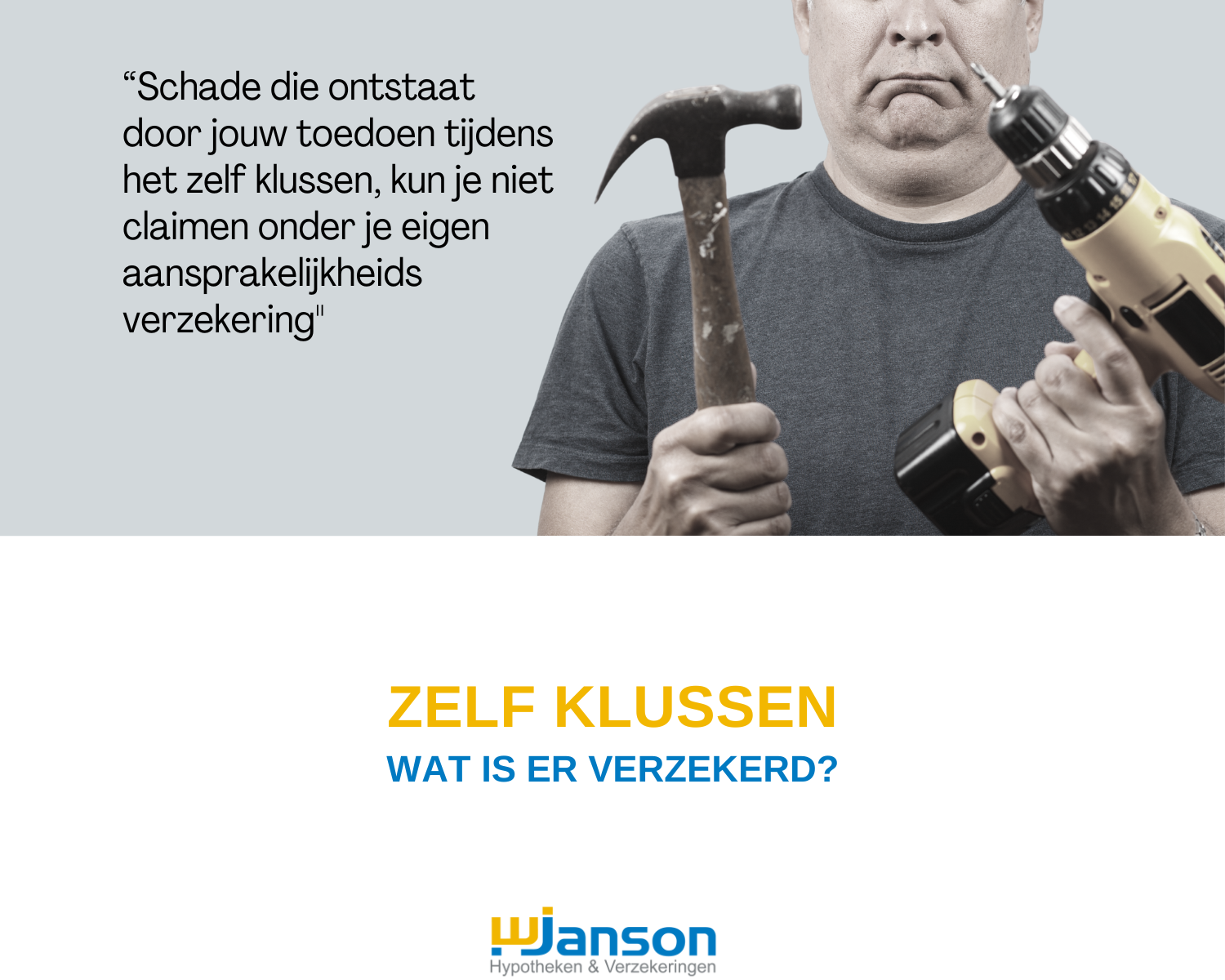

Ontstaat er als gevolg van het doe-het-zelven schade aan je inboedel, dan is deze niet verzekerd. Dus vallen je lamellen kapot tijdens het ophangen? Dan zijn die niet gedekt. Ontstaat de schade niet rechtstreeks door het klussen, dan is er meestal wel dekking. Bijvoorbeeld als je de nieuwe lamellen hebt klaargezet om op te hangen, en je deze per ongeluk omstoot als je langs loopt. Afhankelijk van hoe je verzekerd bent. Neem dus beter het zekere voor het onzekere, zeker als het risico op schade groot is.

■ EXTRA UITGEBREID VERSUS ALL-RISK

De meeste mensen hebben een ‘extra uitgebreide’ opstal- of woonhuisverzekering. Deze biedt dekking tegen schade als gevolg van o.a. diefstal en brand en storm, maar dekt niet schade die ontstaat door kluswerkzaamheden. Bij een ‘allriskpolis’ is die schade door eigen schuld wel gedekt. In ieder geval voor zover de schade onverwacht ontstaat, zoals door onhandigheden. De polisvoorwaarden zijn leidend over wat er valt onder de dekking, of daarvan is uitgesloten. Als je twijfelt, informeer dan gerust even bij ons wat er wel en niet gedekt is in de door jouw afgesloten verzekering.

■ INFORMEER JE VERZEKERINGSADVISEUR

Knap je alleen een kamer op, dan heeft dat geen grote invloed op de waarde van je woning. Ga je flink verbouwen, zoals bijvoorbeeld een nieuwe keuken, dakkapel, uitbouw of garage, dan moet er mogelijk wat worden gewijzigd in je opstal- of inboedelverzekering. Het is dan verstandig van tevoren even contact op te nemen, zodat wij je kunnen informeren hoe het zit met de dekking tijdens jouw verbouwing.

Wil je meer informatie of advies? Als Erkend Financieel Adviseur informeren wij jou graag over jouw persoonlijke situatie. Neem gerust eens contact met ons op: www.wimjanson.nl/contact.

#klussen #verzekerd ©financieeladviesnieuws