Je wilt wel verduurzamen, maar je hebt er eigenlijk geen geld voor. Of je verwacht dat het niet rendabel is. Onze tip: denk er nog eens goed over na! Duurzaam verbouwen is namelijk nog altijd een slimme investering, zelfs als je geen of een krap budget hebt.

Verduurzamen is op meerdere manieren een goede belegging. Allereerst omdat je bespaart op je energierekening: een goed geïsoleerd huis en energiezuinige apparaten zorgen ervoor dat je minder gas en elektriciteit verbruikt. En dat zie je elke maand terug op je energierekening.

▪ HUIS MEER WAARD

Minstens zo belangrijk: de waarde van je woning gaat erdoor omhoog. Dat is gunstig als je ooit wilt verkopen. Maar het kan ook nu al een positief effect hebben op de hoogte van je hypotheekrente. En: goede isolatie van een huis heeft een bewezen positief effect op het wooncomfort dat bewoners ervaren. Bovendien draag je bij aan een beter milieu, en dat voelt toch ook goed?

▪ HYPOTHEEK GEBRUIKEN OM TE VERDUURZAMEN

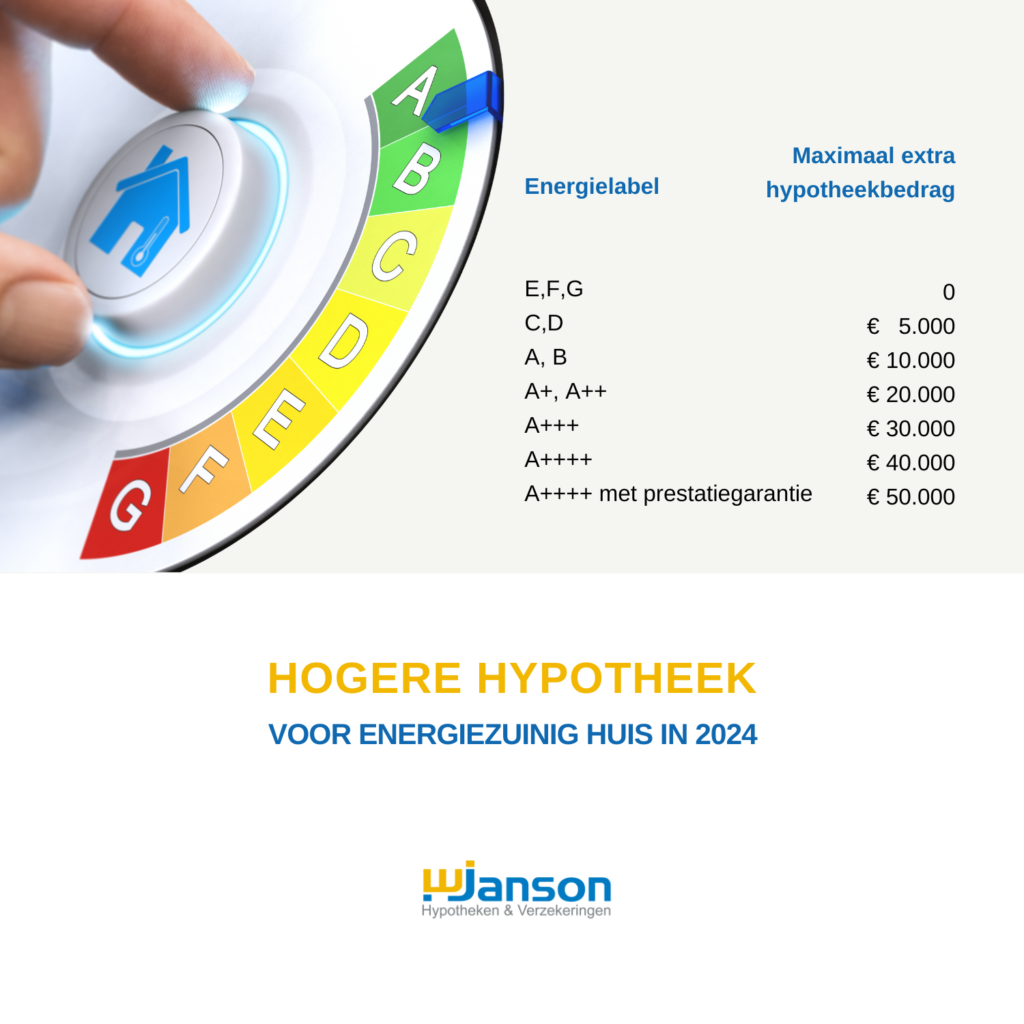

Maar hoe kun je zo’n duurzame verbouwing het beste financieren? Een van de mogelijkheden is het verhogen van je hypotheek. Als je gaat verduurzamen, mag je namelijk meer lenen: tot maximaal 106% van de woningwaarde. Voorwaarde is wel dat je het extra geld besteedt aan energiebesparende maatregelen.

Bovendien kun je voor een duurzame verbouwing vaak meer hypotheek krijgen dan normaal met jouw inkomen mogelijk zou zijn. Dit extra leenbedrag is afhankelijk van het energielabel van de woning. Hoe dat zit lees je hier.

▪ VOOR- EN NADELEN HYPOTHEEK VERHOGEN

Het grote voordeel van je hypotheek verhogen is, dat je de kosten over een lange periode uitsmeert en de rente aftrekbaar is. Daardoor zijn de maandlasten lager. Nadeel is dat je extra kosten moet maken voor hypotheekadvies en wellicht de notaris. Die mag je overigens wel weer deels aftrekken bij je belastingaangifte.

▪ PERSOONLIJKE LENING

Een andere optie is het afsluiten van een persoonlijke lening. Die heeft over het algemeen een kortere looptijd dan een hypotheek en de rente is meestal hoger.

Daardoor ben je per maand meer kwijt. Maar je bent ook sneller van je schuld af. Daarnaast kun je een persoonlijke lening vaak sneller afsluiten en heb je geen notariskosten. En de rente van de lening is, als je die gebruikt voor je woning, ook gewoon aftrekbaar bij je aangifte inkomstenbelasting.

▪ ENERGIEBESPAARLENING

Heb je wel eens gehoord van de Energiebespaarlening? Dat is een lening met gunstige voorwaarden, speciaal voor verduurzaming. De rente is laag en de voorwaarden zijn aantrekkelijk. Je kunt hiermee tot € 27.000 lenen voor energiebesparende maatregelen. Als je je huis zeer energiezuinig wilt maken, kun je maximaal € 54.000 lenen en voor een Nul-op-de-Meter-woning zelfs € 71.000. Hier lees je meer over de mogelijkheden die er zijn.

▪ SPAARGELD

Of misschien heb je inmiddels aardig wat spaargeld opzij gezet. Dan kun je natuurlijk ook een deel daarvan gebruiken om je huis te verduurzamen. Het voordeel is dat je dan geen lening hoeft af te sluiten en dus geen rente betaalt. Zorg er wel voor dat je altijd een financiële buffer houdt voor onverwachte uitgaven. Natuurlijk kun je ook een combinatie van deze opties overwegen.

▪ VERGEET DE SUBSIDIES NIET!

Natuurlijk laat je geen geld liggen, dus maak je gebruik van de Investeringssubsidie duurzame energie en energiebesparing (ISDE). Hiermee kun je een deel van de kosten voor bijvoorbeeld isolerende maatregelen, warmtepompen en HR++ glas terugkrijgen. Dit kan oplopen tot duizenden euro’s, afhankelijk van de maatregelen die je neemt. Meer over die subsidies lees je hier.

▪ ADVISEUR DUURZAAM WONEN

Het kan best ingewikkeld zijn om uit al deze mogelijkheden de beste combinatie te kiezen. Daarom is het slim om eens contact met ons op te nemen. Als Erkend Financieel Adviseur, mede Adviseur Duurzaam Wonen, kunnen wij je altijd op maat adviseren over de optimale manier om jouw duurzame verbouwing te realiseren. Zo weet je zeker dat je de juiste keuzes maakt en maximaal profiteert van je investeringen!