Als je droomt van je eerste eigen koophuis, zul je ook moeten gaan nadenken over de financiering ervan. Gelukkig zijn er anno 2024 nog altijd veel mogelijkheden om een startershypotheek af te sluiten. De belangrijkste zetten we hier voor je op een rij.

Als starter op de woningmarkt kun je kiezen uit meerdere hypotheekvormen. De meest voorkomende zijn de annuïteitenhypotheek, lineaire hypotheek en aflossingsvrije hypotheek. Elke vorm heeft zijn eigen voor- en nadelen, dus het is belangrijk om goed te onderzoeken welke het beste bij jou past.

■ STARTERSHYPOTHEEK EN HYPOTHEEKRENTEAFTREK

Zeker voor starters is het recht op hypotheekrenteaftrek een belangrijk aspect van een hypotheek. Dit kan je immers een flinke besparing opleveren. Sinds 2013 geldt hypotheekrenteaftrek alleen voor een lening die je binnen dertig jaar volledig aflost. Het is dus belangrijk om hier rekening mee te houden bij het kiezen van je hypotheekvorm.

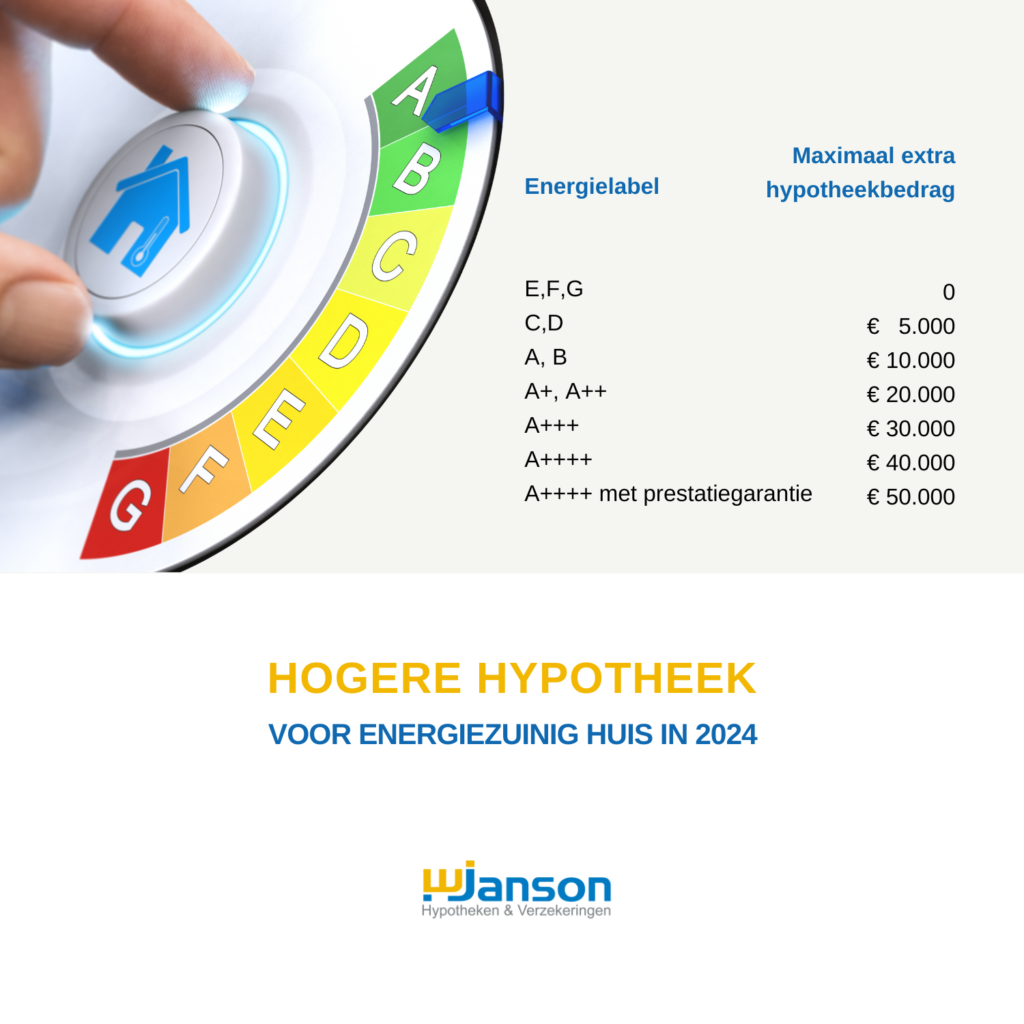

■ EXTRA HYPOTHEEK DUURZAAM HUIS

Als je een huis koopt dat tenminste energielabel C heeft, kun je misschien een hogere hypotheek afsluiten. Datzelfde geldt als je van plan bent om een minder ‘groen’ huis te kopen en dat zelf te verduurzamen. In de onderstaande artikelen lees je er meer over.

■ STARTERSLENING ALS DUWTJE IN DE RUG

In samenwerking met ongeveer 250 Nederlandse gemeenten biedt het Stimuleringsfonds Volkshuisvesting de Starterslening aan. Dat is een aanvullende lening bovenop je reguliere hypotheek. Deze lening kan je helpen het verschil te overbruggen tussen de koopsom en het maximale bedrag dat je kunt lenen. Met gunstige voorwaarden, zoals een rentevrije periode in de eerste jaren, kan de Starterslening een slimme optie zijn voor jou als starter.

■ HULP VAN (GROOT)OUDERS

Ook ouders en grootouders kunnen helpen bij het kopen van je eerste huis. Zo mogen ouders eenmalig een bedrag van bijna € 32.000 (2024) belastingvrij schenken, als je tussen de achttien en veertig jaar bent.

Daarnaast mogen ouders jaarlijks € 6.633 belastingvrij schenken aan hun kind(eren). Dat kan helpen om de maandlasten voor je nieuwe woning een beetje te drukken. Voor grootouders is die vrijgestelde schenking met € 2.658 een stuk lager. Maar misschien kunnen zij – al dan niet samen met jouw of jullie ouders – wel helpen bij een familiehypotheek.

■ KOOPGARANT, KOOPSTART EN DUOKOOP

KoopGarant, KoopStart en Duokoop zijn programma’s die starters helpen om een woning te kopen met financiële ondersteuning. Bij Koopgarant koop je een woning voor een lagere prijs dan de marktwaarde. Verder krijg je de belofte dat de woning wordt teruggekocht als je deze wilt verkopen.

Bij KoopStart wordt een deel van de woning eigendom van een woningcorporatie, projectontwikkelaar of gemeente. Daardoor zijn je maandelijkse lasten lager. Als je besluit de woning weer te verkopen, wordt de verkoopopbrengst verdeeld tussen jou en de aanbieder.

Met Duokoop koop je samen met het Duokoopfonds een huis. Het Duokoop-deel is niet groter dan 40% van de totale koopsom. Doordat je de woning samen koopt, zijn je maandlasten lager en heb je meer kans om het huis te kopen dat je graag wilt.

MEER WETEN?

Wil je meer weten over al deze mogelijkheden en ontdekken welke bij jou passen? Als Erkend Financieel Adviseur, ook bekend als Erkend Hypotheekadviseur helpen wij je graag bij het maken van de juiste keuzes op weg naar jouw droomhuis. Neem gerust contact met ons op.