Als de rentevaste periode van je hypotheekrente afloopt, krijg je van je eigen bank een nieuw rente-aanbod. Bij de huidige hoge rente kan overstappen naar een andere hypotheekaanbieder met een lagere rente interessant zijn. Begin dus op tijd met het vergelijken van beide opties.

■ VERLENGEN BIJ JE EIGEN BANK

Kies je een nieuwe rentevaste periode bij je eigen bank, dan kost dit je niks. Let op wanneer je moet reageren. Ben je te laat, dan verlengt je hypotheekaanbieder de hypotheek automatisch. En kiest dan voor dezelfde renteperiode als die je had. Stond de rente 10 jaar vast, dan krijg je weer 10 jaar vast.

Kies je ervoor om advies te vragen aan een financieel adviseur, dan betaal je advieskosten. Bij het overzetten kan je deze advieskosten meefinancieren in jouw nieuwe hypotheek.

■ OVERSTAPPEN NAAR ANDERE BANK

Het is zeker de moeite waard om te checken of je bij een andere hypotheekaanbieder een beter rente-aanbod kunt krijgen. Uit onderzoek blijkt dat zo’n 70% van de mensen gemiddeld €5500 euro bespaart bij een overstap naar een andere aanbieder.

Op de renteherzieningsdatum betaal je geen boeterente als je de hypotheek oversluit. Wel zijn er bijkomende kosten. Zoals advies-, notaris- en taxatiekosten. Reken eerst uit of je die terugverdient door een lagere hypotheekrente bij een nieuwe aanbieder.

■ KAN DE RISICO-OPSLAG OMLAAG?

Je hypotheekrente bestaat uit een basisrente en risico-opslag. Risico-opslag wordt ook wel rente-opslag genoemd. Heb je flink afgelost of is je huis meer waard? Dan kan risico-opslag nu misschien vervallen of omlaag. Voor NHG-hypotheken gelden geen renteopslagen.

WAARDE WONING GESTEGEN?

Veel hypotheekaanbieders verlagen de risico-opslag niet automatisch als de waarde van je woning is gestegen. Maar op de renteherzieningsdatum zijn aanbieders verplicht om het nieuwe renteaanbod te baseren op de actuele restschuld.

Het rentetarief moet passen bij de lening en de actuele waarde van de woning. Is de waarde van je huis gestegen, dan kan de hypotheekrente misschien omlaag. Een gestegen woningwaarde moet je wel vaak zelf aantonen. Soms kan dat met een ‘gratis’ WOZ-beschikking. Andere banken eisen een taxatierapport.

■ DE HYPOTHEEKRENTE LANG OF KORT VASTZETTEN

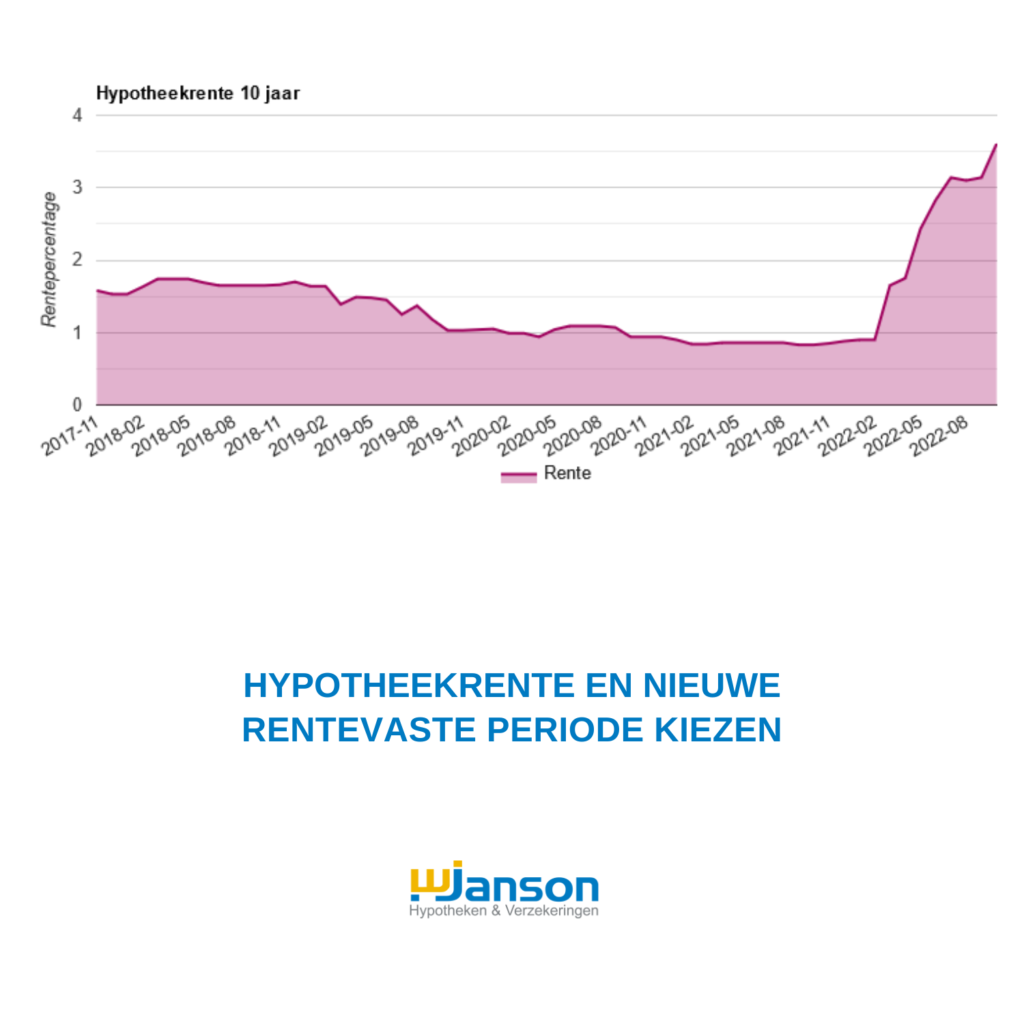

De rente is de afgelopen maanden flink gestegen. Toch is de hypotheekrente nog steeds laag als je het vergelijkt met de afgelopen 50 jaar. Veel mensen kiezen bij de huidige lage rente voor een lange rentevaste periode van tenminste 10 jaar. Deze keuze biedt zekerheid. Je weet dat je de huidige lasten kunt betalen.

Het nadeel is dat de hypotheekrente voor een langere periode hoger is dan voor een kortere periode. Tussen 20 jaar vast of 1 jaar kan het wel meer dan 1,6% schelen. Een korte rente kan dus interessant zijn maar heeft ook nadelen. Het hangt van je persoonlijke situatie af wat het beste bij je past: een lange of een korte rente.

Je kunt je hypotheek ook splitsen in 2 leningdelen. Bijvoorbeeld een deel met een rente voor 10 jaar. En een deel met een rente voor 20 of 30 jaar. Je betaalt geen extra kosten als je kiest voor 2 leningdelen.

■ VERHUIZING

Bij verhuizen heb je opnieuw de keuze tussen het meenemen van de oude contractrente of het kiezen voor de actuele rente. Je neemt de oude rente mee als de huidige rente hoger is dan de rente uit je oude hypotheekcontract.

Gezien de lage rente van dit moment is die kans groot. Realiseer je wel dat je de oude rente alleen kunt meenemen als je bij dezelfde geldgever blijft.

■ VRIJBLIJVEND ADVIES

Wil jij advies voor jouw persoonlijke situatie? Maak dan gerust eens een afspraak met ons. Als Erkend Financieel Adviseur, ook bekend als Erkend Hypotheekadviseur, adviseren wij je graag vrijblijvend over de mogelijkheden die je hebt en staan we je ook op andere gebieden bij met raad en daad bij!

Bron: Consumentenbond.nl