Steeds meer huiseigenaren liggen wakker omdat ze zich zorgen maken over hun financiën. Ze kunnen de eindjes maar met moeite aan elkaar knopen of zijn bang dat ze eerdaags geldzorgen krijgen. Herken je dat? Lees dan verder en ontdek hoe jouw hypotheek – hoe gek ’t ook klinkt – misschien kan helpen.

Wonen in Nederland is niet goedkoop. Gemiddeld zijn we er bijna een kwart van ons inkomen aan kwijt. Maar waar de een dat makkelijk kan betalen, kan het bij een ander voor financiële hoofdbrekens zorgen.

Volgens recent onderzoek van de organisatie achter de Nationale Hypotheekgarantie geldt dat laatste voor één op de vijf huiseigenaren. Nog verontrustender: drie op de vijf zeggen dat ze bij financiële tegenslag hun hypotheek niet meer kunnen betalen. Maar wat kun je doen als dat ook voor jou geldt?

▪ HYPOTHEEK KAN HELPEN

Je denkt misschien dat je hypotheek alleen maar een lening is waar je maandelijks voor moet betalen. Maar die hypotheek is veel meer dan dat. Die kan ook financiële mogelijkheden bieden. Bijvoorbeeld wanneer je huis meer waard is geworden, waardoor je hypotheekrente omlaag kan.

Wellicht kun je profiteren van de rentedaling van de afgelopen maanden. Of heb je nog een (te) dure overlijdensrisicoverzekering en kun je op die premie besparen.

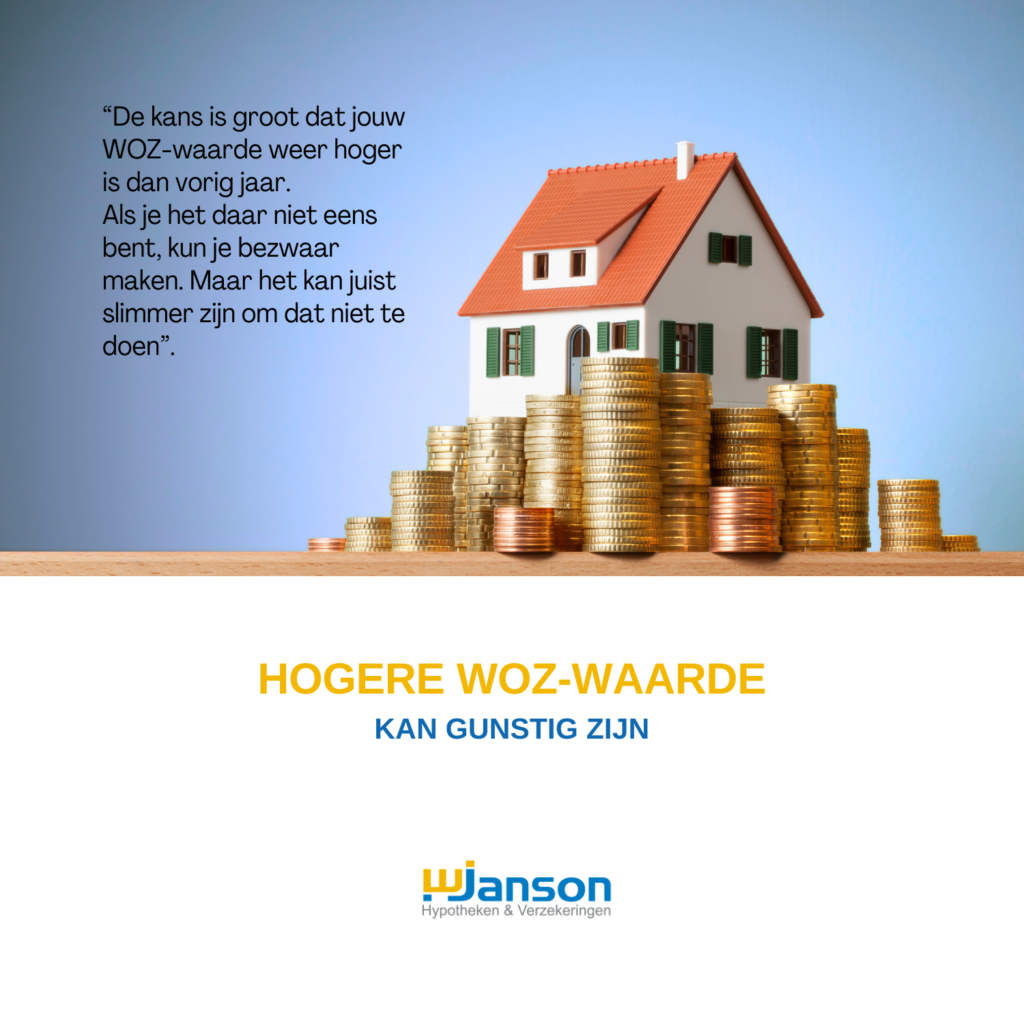

Soms is het zelfs slim om je hypotheek juist iets te verhogen en te investeren in duurzaamheid. Je betaalt dan wel meer aan de bank, maar misschien daalt je energierekening nog veel meer.

▪ #DURFTEVRAGEN

Zelfs als dat allemaal niet zo is, zijn er mogelijkheden om een oplossing te vinden. Maar dan moet je wel zelf actie ondernemen! Het belangrijkste advies dat we je kunnen geven: als je je zorgen maakt, schakel dan zo snel mogelijk een expert in. Voorkomen is altijd beter dan genezen! Hypotheekverstrekkers zijn vrijwel altijd bereid om een regeling te treffen. Maar: hoe eerder je aan de bel trekt, hoe meer vertrouwen ze in je hebben. Met andere woorden: #durftevragen!

▪ GELDZAKEN IN VERBAND

Als je een hypotheek hebt, is je financiële situatie vaak een stuk flexibeler dan je denkt. Het is soms best ingewikkeld, maar gelukkig kunnen wij je daar hulp bij bieden als Erkend Financieel Adviseur, ook bekend als Erkend Hypotheekadviseur.

Wij zijn erin gespecialiseerd om al jouw geldzaken met elkaar in verband te brengen. En omdat wij alle regels kennen, kunnen we je op mogelijkheden wijzen waaraan je zelf misschien niet hebt gedacht. Neem dus gerust eens contact met ons op voor een vrijblijvend gesprek.