Maandelijkse nieuwsbief

Onafhankelijk, deskundig en persoonlijk advies

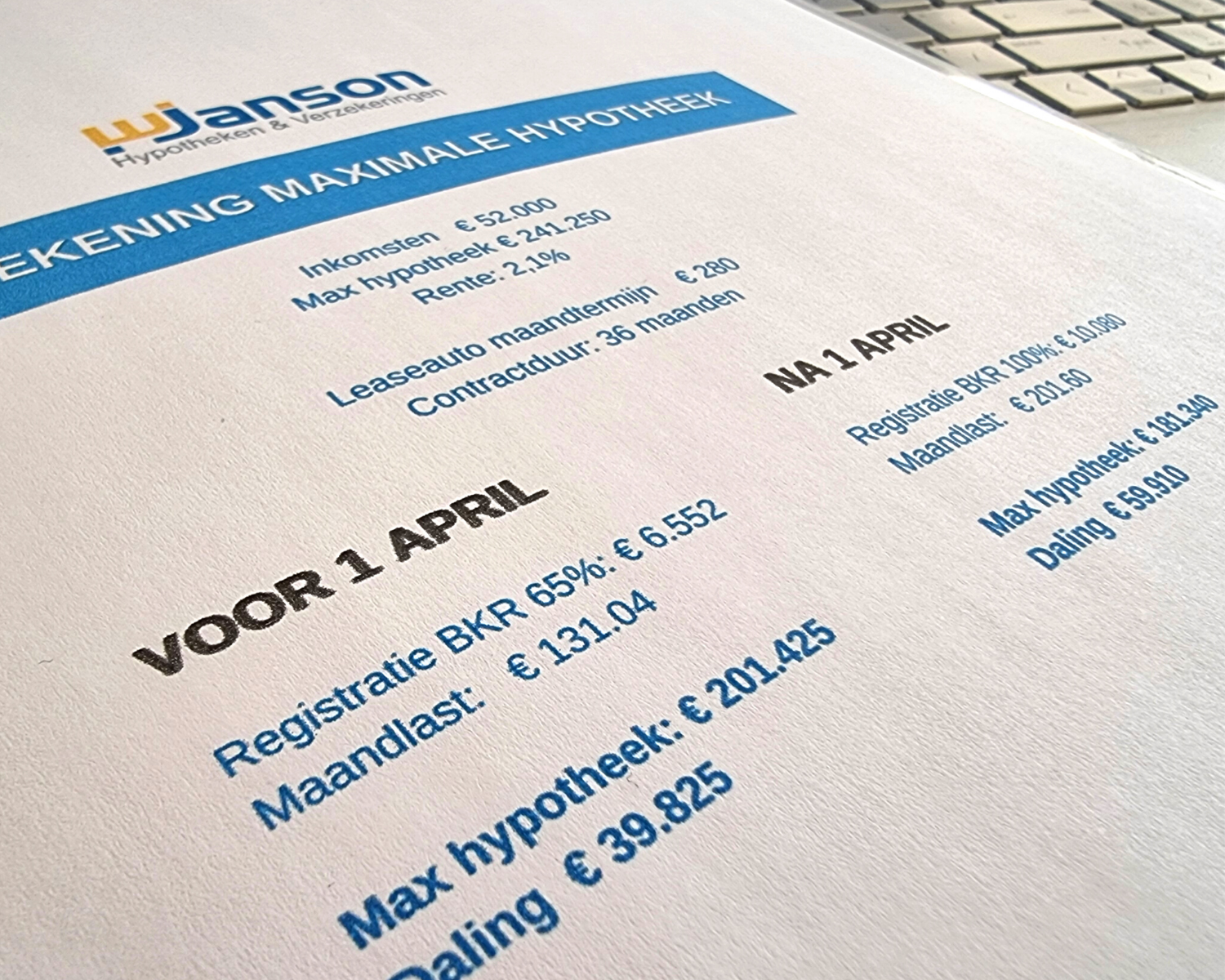

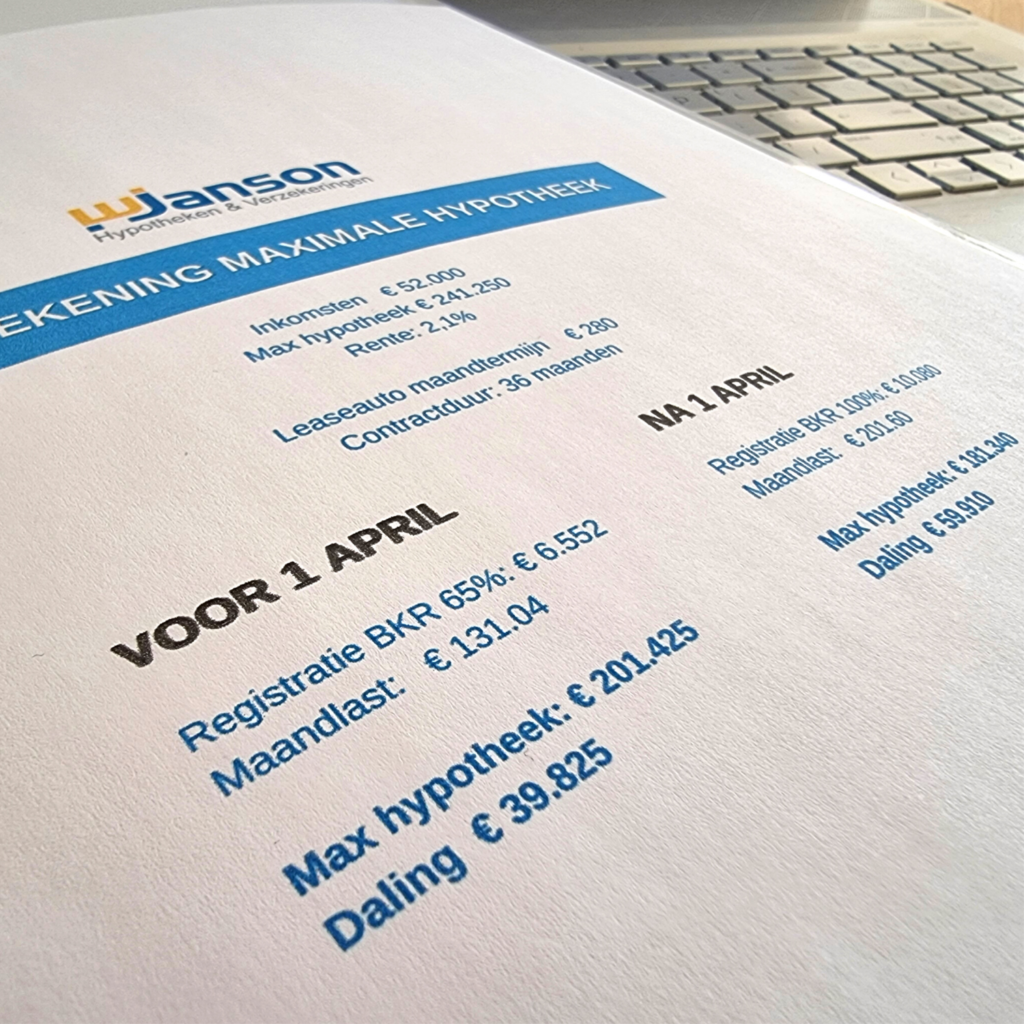

![]()

Door de enorme vraag op de woningmarkt en een spaarrente die rond de 0% is, overwegen steeds meer mensen om een huis te kopen en dat te verhuren. Dat lijkt de kip met de gouden eieren, maar het is niet zo simpel als het lijkt.

Als je een lening afsluit voor een huis dat je wilt gaan verhuren, kom je namelijk zelden of nooit in aanmerking voor een ‘gewone’ hypotheek. Je zult hiervoor een zogenoemde investerings- of verhuurhypotheek moeten afsluiten.

■ MAXIMALE FINANCIERING

Met zo’n verhuurhypotheek krijg je een maximale financiering van 70% tot 90% van de marktwaarde van de woning in verhuurde staat. Dat laatste is belangrijk. Immers, de waarde in verhuurde staat is lager dan de reguliere marktwaarde.

■ DEEL ZELF INVESTEREN

In de praktijk betekent dit dat je zelf moet investeren. Stel dat je een huis koopt van € 300.000, waarvan de waarde in verhuurde staat € 230.000 is. Met een financiering van 70% krijg je dan maximaal € 161.000 hypotheek. Je zult zelf dus over behoorlijk wat vrij vermogen moeten beschikken. In dit geval moet je bijvoorbeeld de overige € 139.000 zelf ophoesten.

■ HOGERE HYPOTHEEKRENTE

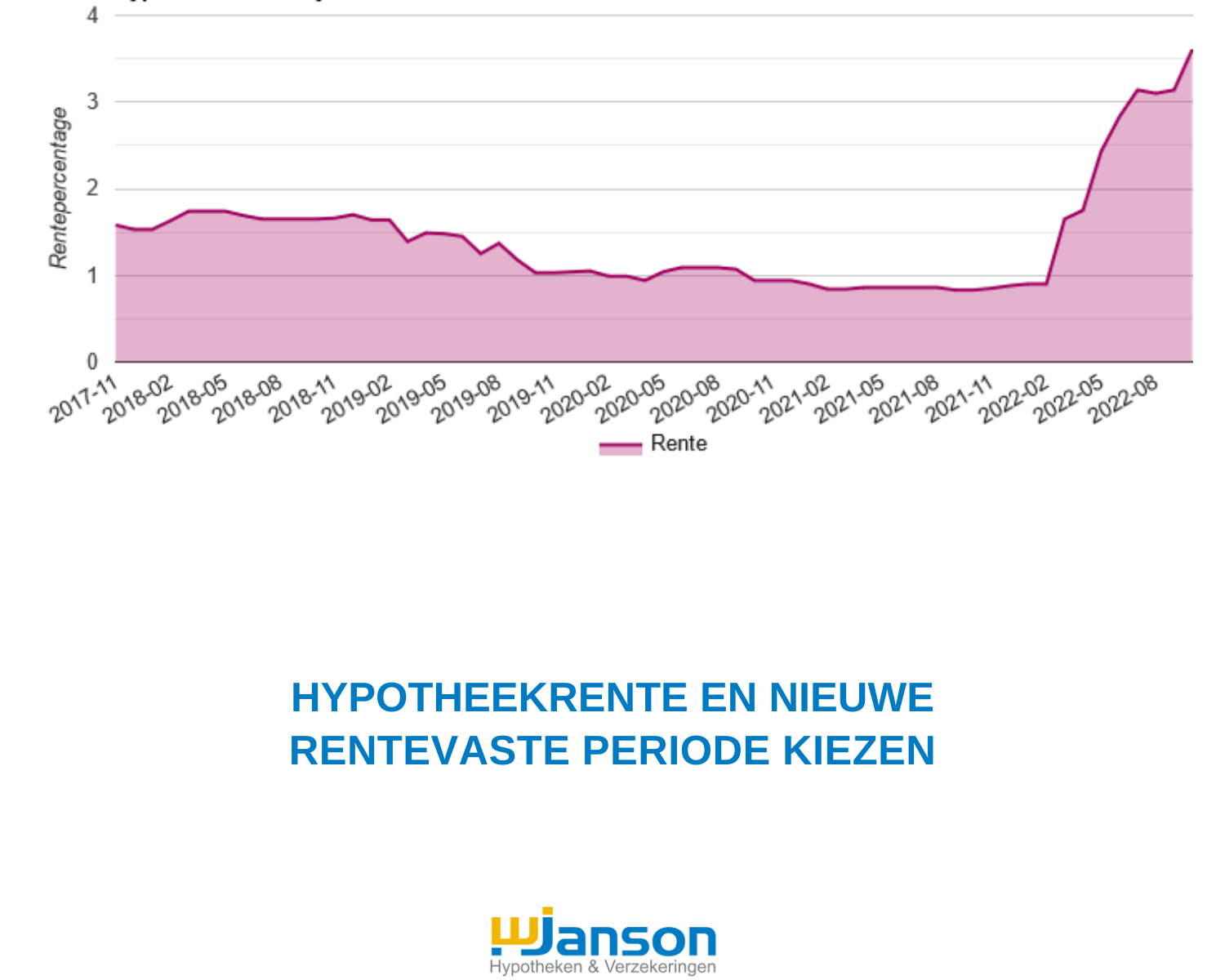

Daarnaast betaal je voor een verhuurhypotheek meer rente dan voor een gewone hypotheek. De hoogte verschilt van bank tot bank, maar ligt voor een rentevaste periode van 10 jaar momenteel tussen de 2% en 3%. Bij verhuurhypotheken geldt bovendien: hoe hoger het percentage van de marktwaarde, hoe meer rente (opslag) je betaalt.

Die rente mag je niet aftrekken. Een huis dat je verhuurt valt namelijk in box 3. De lening zelf wordt wel aangemerkt als negatief vermogen. Daardoor hoef je minder of misschien zelfs geen belasting te betalen in box 3. Verder zijn de huurinkomsten zijn vrijgesteld van belasting.

■ MEER REGELS

Er gelden trouwens nog meer regels voor een verhuurhypotheek. Zo is shortstay-verhuur aan toeristen niet toegestaan. Datzelfde geldt voor bijna alle gevallen van kamerverhuur, de verhuur van vakantiewoningen en die van stacaravans. Heb je een pand op een bedrijventerrein op het oog of een kavel met een agrarische bestemming? Vergeet het maar, zelfs als er (ook) een woonbestemming is.

■ EXTRA KOSTEN

Houd er verder rekening mee dat je naast de hypotheek andere kosten moet maken. Zo betaal je sinds dit jaar geen 2% maar 8% overdrachtsbelasting. En denk aan de opstalverzekering van het verhuurde huis. Die is niet bij elke verzekeraar af te sluiten en soms betaal je een hogere premie. Daarnaast moet je onroerendezaakbelasting (OZB) betalen en meestal rioolheffing. Ook het groot onderhoud van de woning is voor jouw rekening.

SPECIALIST INSCHAKELEN

Er zitten dus wel wat haken en ogen aan het kopen van een huis voor de verhuur. Laat jij je daar niet door intimideren en zet je je plannen door? En heb je daar vragen over? Als specialist op het gebied van hypotheken zijn wij als Erkend Financieel Adviseur altijd op de hoogte van de meest recente regels. Wij adviseren je graag, zodat jij de beste beslissing kunt nemen. Maak dus gerust eens een afspraak met ons: https://wimjanson.nl/contact.

#koophuis #huizenmarkt #verhuur #EFA #Financieeladviseur ©levenwonen