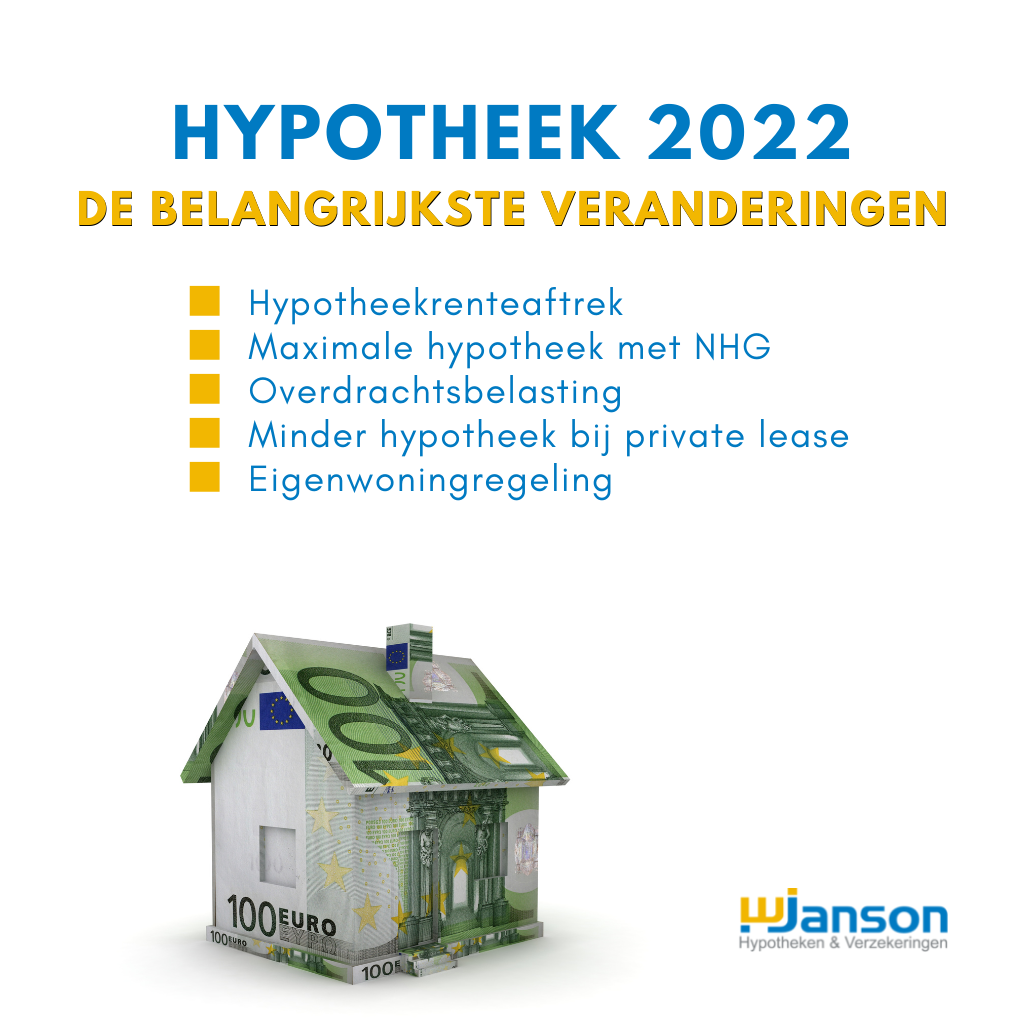

In de afgelopen jaren kozen veel mensen voor een private lease auto. Een ideale manier om een nieuwe auto te rijden zonder in één keer een groot bedrag te betalen. In plaats van dat je een auto koopt, lease je deze. Private lease had al invloed op de maximale hypotheek, maar doordat er vanaf 1 april 2022 een wijziging in de toets regels plaats gaat vinden wordt deze invloed nóg groter.

WAT IS PRIVATE LEASE?

Private lease is het leasen van een auto door particulieren. Je bent géén eigenaar van de auto. Je betaalt een bepaald bedrag per maand waar alles bij in zit: wegenbelasting, verzekering en het onderhoud. Behalve de benzine. Je doet dit voor een bepaalde periode en een aantal kilometers en dat wordt vastgelegd in een contract. Na afloop van de periode lever je de auto weer in, met eventuele verrekening van het verschil in kilometers. Het voordeel is dat je niet in een keer het bedrag van de aanschaf betaald en dat alle kosten in jouw maandelijkse betaling zit.

ALITIJD BKR GEREGISTREERD?

Je auto wordt altijd geregistreerd bij het BKR als je de auto leaset bij een organisatie die aangesloten is bij het keurmerk. Een leasecontract bestaat uit 2 gedeeltes: het financiële gedeelte en het service gedeelte. Momenteel wordt alleen het financiële gedeelte geregistreerd bij het BKR. Dat is 65% van het totale leasebedrag.

WIJZIGING PER 1 APRIL 2022

Bij het berekenen van de maximale hypotheek wordt rekening gehouden met de lasten voor andere leningen. Meestal geldt als maandlast dat er rekening wordt gehouden met 2% van het leningbedrag dat in het BKR geregistreerd staat.

Tot 1 april 2022 wordt voor een private leaseauto 65% van het totale leasebedrag geregistreerd. Bij de berekening van de maximale hypotheek wordt dus 2% van dit bedrag meegenomen in de toetsing. Vanaf 1 april wordt de private leaseauto tegen 2% van 100% van het totale leasebedrag getoetst.

De wijziging geldt voor alle overeenkomsten met een eerste aflossingsdatum vanaf 1 april 2022. Overeenkomsten die aangegaan worden vóór 1 april volgen de huidige registratieregels. Deze overeenkomsten worden dus niet aangepast en blijven op 65% staan.

DE INVLOED OP DE MAXIMALE HYPOTHEEK

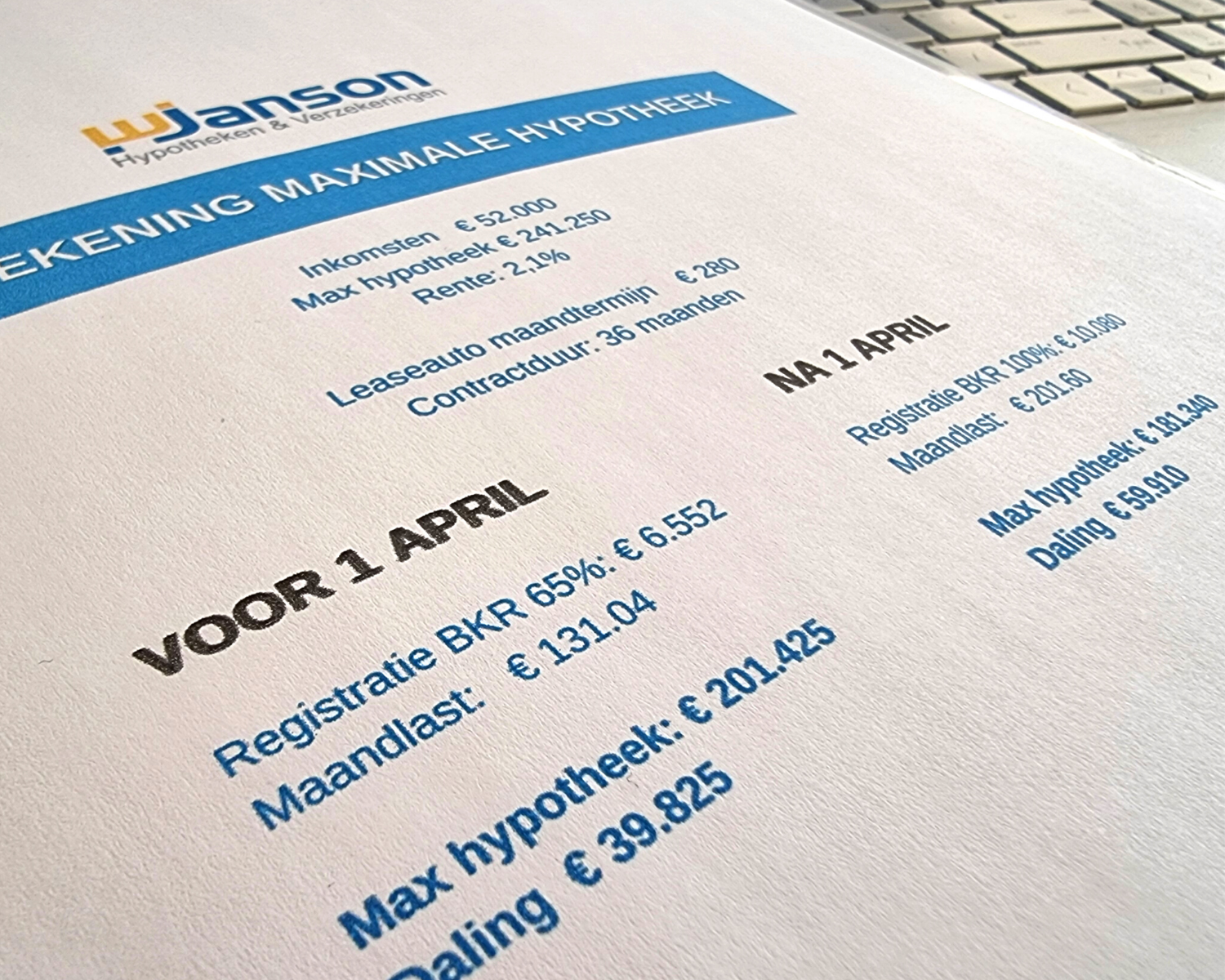

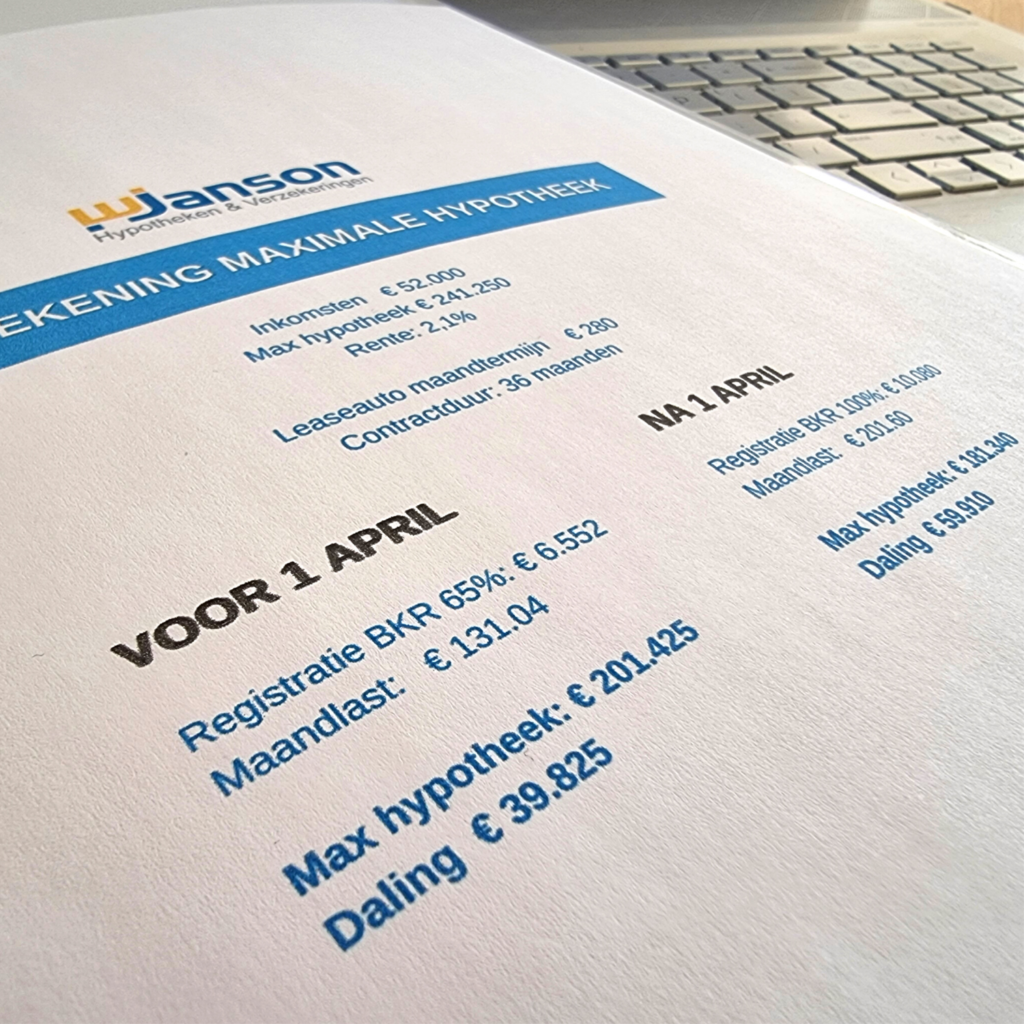

Een voorbeeld:

Connie en Rob hebben een kleine lease auto. Hun maandelijkse termijn hiervoor is € 280 en de contractduur is 36 maanden. Rob verdient € 28.000 en Connie € 24.000 op jaarbasis.

Zonder leasecontract kunnen Connie en Rob een maximale hypotheek krijgen van € 241.250 (gebaseerd op de normen van 2022 met een rente van 2,1%).

Vóór 1 april 2022

De leaseauto staat geregistreerd voor een bedrag van € 6.552 (€ 280 x 36 x 65%). Dit levert een maandlast op van € 131,04 (€ 6.552 x 2%). Met de leaseauto daalt de maximale hypotheek naar € 201.425 Een verschil van € 39.825.

Ná 1 april 2022

Vanaf 1 april 2022 zal de leaseauto tegen 100% geregistreerd gaan staan € 10.080 (€ 280 x 36 x 100%). Dat brengt de maandlast op € 201,60 (€ 10.080 x 2%). Met een leaseauto daalt de maximale hypotheek naar € 181.340. Een verschil van € 20.085 ten opzicht van de situatie vóór 1 april 2022.

Per saldo betekent dat een verschil aan maximale hypotheek van € 59.910 (€ 39.825 + € 20.085).

ADVIES

Heb je hierbij persoonlijk advies nodig? Als Erkend Financieel Adviseur, ook bekend onder de naam Erkend Hypotheekadviseur, zijn wij specialist op het gebied van hypotheken en andere financiële zaken kan die je adviseren over de mogelijkheden die je hebt. Wij helpen je graag om de beste oplossing te vinden. Bel of mail ons gerust om een afspraak te maken: www.wimjanson.nl/contact.